彩生活大和削目标价33%至3.4元 评级降至持有

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

经济通中国站

269阅读

2020-04-06 13:22

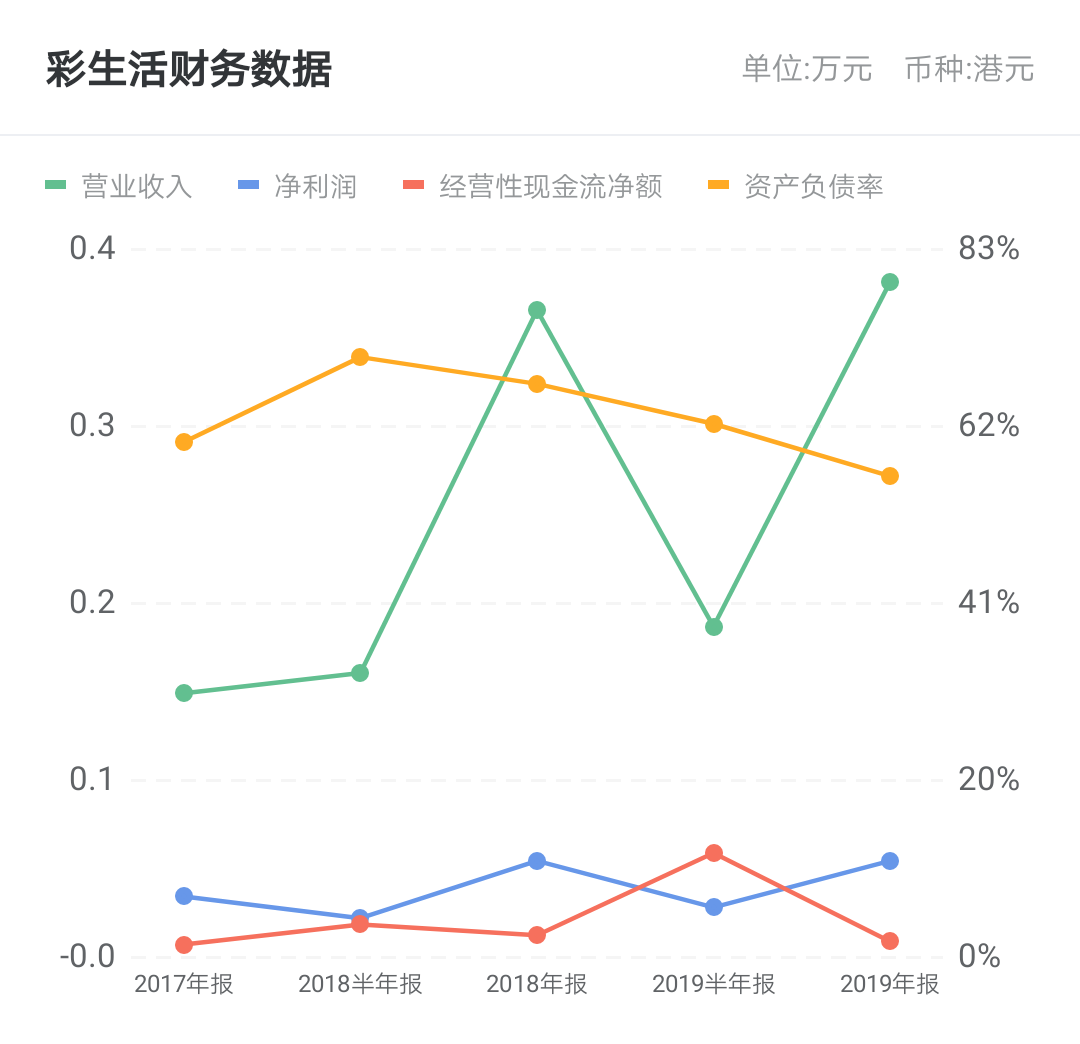

彩生活大和总研发表研究报告指,去年净利润按年增长2.8%至4.99亿元人民币,逊于市场预期。该行指,彩生活的表现较同业差,并会维持一段时间,该行下调其投资评级,由「优于大市」下调至「持有」,目标价由5.1港元下调33.33%至3.4港元。

大和表示,彩生活重组其业务策略,相信需要一段时间才能看见成效,但此重组对其长远增长是必需的,而现时的业绩未能反映业务重组的成效。该行又下调其增值服务及工程服务的增长预测,故下调其2020-21年每股盈利预测24-30%。

来源:经济通中国站

重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

相关推荐

原创

乐居财经

04-24

原创

乐居财经

04-21

原创

乐居财经

04-18

原创

乐居财经

03-28

原创

乐居财经

03-07

最新文章推荐

原创

乐居财经

刚刚

原创

乐居财经

刚刚

原创

乐居财经

刚刚

原创

乐居财经

刚刚