时代邻里:非住宅业绩“倒挂” | 进深⑬

原创

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

乐居财经

胡益健

2062阅读

2020-03-23 23:11

时代邻里董事会主席白锡洪

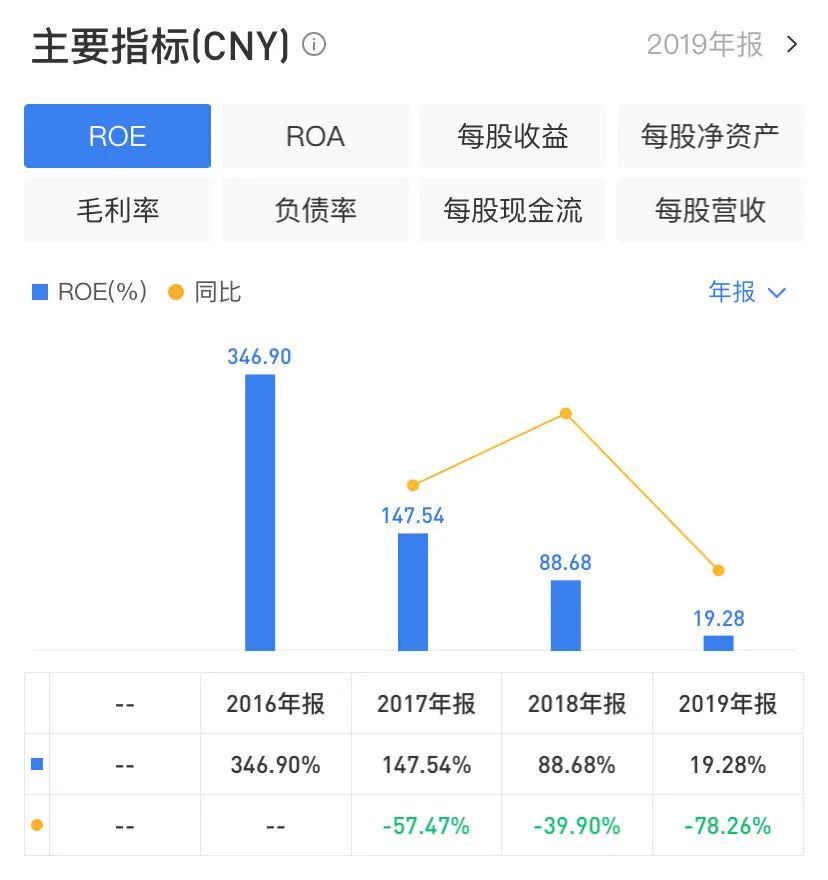

时代邻里的ROE数据连续四年呈现下降的态势,且降幅不小。

ROE作为衡量企业盈利能力的核心指标之一,其数值越高,意味着股东的投资所创造的利润越多。2016-2018年,时代邻里的ROE分别为346.9%、147.54%、88.68%,2019年下降至19.28%。三年前的ROE是2019年的18倍。

来源:雪球

来源:雪球

而2019年碧桂园服务、雅生活服务、中海物业、蓝光嘉宝ROE的分别为43.77%、21.1%、40.76%、67.12%。

融资成本上也出现大幅增长。财报显示,2019年时代邻里融资成本较2018年增加890万元至1350万元,同比增幅193.5%。时代邻里称,主要是由于收入合约产生的利息开支所致。

现金方面,一般而言,物业管理作为现金为王的行业,物管企业资金占用率不大,现金量一定程度上反映企业经营周转水平。截至2019年末,时代邻里的现金及现金等价物为9.71亿元,相比2018年末的11.8亿元减少17.7%。

德信中国的“马拉松跑” | 进深⑨

相关标签:

进深重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

相关推荐

原创

乐居财经

03-26

原创

乐居财经

03-20

原创

乐居财经

03-11

最新文章推荐

原创

乐居财经

1小时前

原创

乐居财经

1小时前

原创

乐居财经

11:26

原创

乐居财经

10:53