闽系“拼不动”了?近半房企目标完成率不足50%丨半年报对比①

原创

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

乐居财经

2307阅读

2019-09-21 06:24

文 / 乐居财经研究院 陈传希

天下英雄出我辈,一入江湖岁月催。

无行业,不江湖。近年来,随着房地产行业加速扩张,来自不同地域、代表着不同派系的房企逐步显现。因“高杠杆、高周转、强扩张”快速发展的模式,发家立足福建的房企自成一派——“闽系房企”,成为当前房地产行业的一支重要力量。

但随着房地产调控叠加融资收紧,2019年闽系房企呈现出新的特征。

9月20日,乐居财经对比13家主流闽系上市房企的半年报成绩单,以便更直观了解闽系上市房企上半年的业绩表现。它们分别是:世茂房地产、泰禾集团、阳光城、融信中国、正荣地产、禹洲地产、宝龙地产、中骏集团控股、弘阳地产、力高集团、福晟国际以及三盛控股。

规模:世茂稳坐钓鱼台,中小闽系房企发力

在闽系房企中,世茂房地产毫无疑问是“老大哥”。在市值、销售规模、资产规模、土储规模各个方面,世茂房地产都遥遥领先于其它闽系上市房企。

如果按规模将这些主流闽系上市房企分成三个梯队,除领头羊世茂房地产之外,还有

第一梯队:旭辉集团、阳光城、融信中国、正荣地产、泰禾集团,它们或在2018年突破了千亿销售,或是总资产超过2000亿元。

第二梯队:禹洲地产、宝龙地产、中骏集团、弘阳地产,它们有望成为下一批千亿房企。

第三梯队:力高集团、福晟国际、三盛控股,它们销售规模、资产规模在13家闽系房企中排名较后。

在销售金额方面,2019上半年,销售额超过千亿的闽系房企仅世茂房地产,销售额为1003亿元;销售额超过500亿元的闽系上市房企有4家,分别是旭辉集团、阳光城、融信中国、正荣地产;而中骏集团、弘阳地产、宝龙地产、禹洲地产、力高集团的销售额超过百亿元;福晟国际、三盛控股的销售额则不到25亿元;泰禾集团一如既往未披露销售额。披露了2019年销售目标的闽系房企,上半年均完成了超过40%的年度目标。

从销售增长幅度来看,13家闽系房企中11家房企保持绝对的上涨。其中,销售增幅最高为三盛控股,销售额同比增长90.5%;还有3家闽企销售增幅超过70%,分别是二三梯队里的力高集团、宝龙地产、中骏集团;有5家闽企销售增幅在28%以上;融信中国、正荣地产的销售增幅较小不足5%。

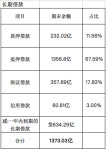

此外,在拿地方面,曾被冠以“土地收割机”帽子的闽系房企,在政策影响下,拿地也变得特别审慎,审慎并积极地去拿地。这些闽系上市房企多选择一二线城市,以及一二线城市周边可承载外溢需求的三四线城市。

盈利能力:要增长?还是要利润?

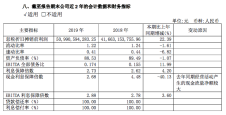

2019上半年,闽系上市房企中,世茂房地产以绝对的优势获得闽系上市房企归母净利润王。在增长幅度上,泰禾集团以58.7%的归母净利润增长幅度位列闽系上市房企第一。三盛控股则以归母净亏损0.4亿元,同比下跌328.3%揽走了两项倒数第一。

据三盛控股2019中期报告,截至上半年底,三盛控股大部分物业项目仍处于建设阶段或预售阶段,未能确认房地产销售的收入,集团的收入主要来自于商业投资物业的租金收入,但期内集团有大量的销售推广及行政支出的费用,这是造成期内亏损的主要原因。

值得注意的是,除了世茂房地产和旭辉集团外,融信中国、中骏集团、宝龙地产、禹洲地产、泰禾集团这些分列一二梯队的闽系上市房企,尽管2018年及今年上半年销售额有巨大差异,但其归母净利润均在15-20亿元之间。甚至一些一梯队的闽系房企上半年归母净利润不到15亿元,其中盈利质量大有不同。尤其是,力高集团、宝龙地产在毛利率指标中超过其它闽系上市房企,可见其盈利质量之高。同时也反映出,在规模增长的同时,部分闽系房企平衡利润增长的能力有待提升。

融资偿债能力:欲练轻功,先修内功

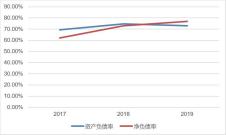

房地产行业是资金密集型行业,房企普遍高负债,闽系房企更是如此。截至2019年6月30日,13家主流闽系房企的资产负债率均超过70%,其中三盛控股的负债率最高,近90%;负债率最低的世茂房地产,也高达73.25%。

面对高企的负债,房企的偿债能力如何?据WIND数据, 2019年,闽系上市房企的流动比率均大于1,这表明这些房企手头上流动资产还是足以覆盖其流动负债。但如果把流动比率替换成速动比率,房地产开发商的资金流动性则要弱很多。截至2019年6月30日,闽系上市房企速动比率一项均不超过1。这意味着企业用现金、短期投资、应收票据、应收账款等速动资产去偿还流动负债仍有压力。

根据行业机构的一项数据显示,2019年是房企偿债小高峰,而市场融资环境却持续收紧。在这样的环境下,“现金为王”、加强现金的管理成了大部分房企的共识。一方面,房企提高回款率,另一方面,便是创新融资方式、拓宽融资渠道,降低负债率,或是调整负债结构,来提高自身的安全边际。如正荣地产、融信中国、阳光城等,其资产负债率较去年同期均有所下降。在负债结构上,它们也都采用长债换短债,以此去优化债务结构,提高企业安全边际。

怎样能融到钱?怎样能用更少成本去融到钱?这大概是背负巨额债务的房企老板们、CFO们每天必须去考虑的问题。2019上半年,闽系上市房企中,三盛控股的融资成本(10.9%)最高,其次就是泰禾集团、弘阳地产、力高集团,它们的融资成本均大于9%。相对来讲,世茂房地产(5.6%)、旭辉控股集团(5.9%)便是很低的融资成本了。

很显然,房企的规模及安全系数和融资成本有着密不可分的关系。规模大、偿债能力较强、违约风险低的房企,融资便更容易、成本也相对较低。

融资成本作用于房企手中的现金。截至2019年上半年末,闽系上市房企中,旭辉控股集团、世茂房地产这两个融资成本低的房企,手持的现金就远高于其它闽系房企。

重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

相关推荐

原创

乐居财经

2020-07-10

原创

乐居财经

2020-04-16

原创

乐居财经

2020-03-19

最新文章推荐

原创

乐居财经

刚刚

原创

乐居财经

1小时前

原创

乐居财经

1小时前

原创

乐居财经

07:53