克而瑞证券:银城生活服务盈利能力提升,业绩超预期

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

风物放远量

3695阅读

2020-09-07 16:42

公司点评

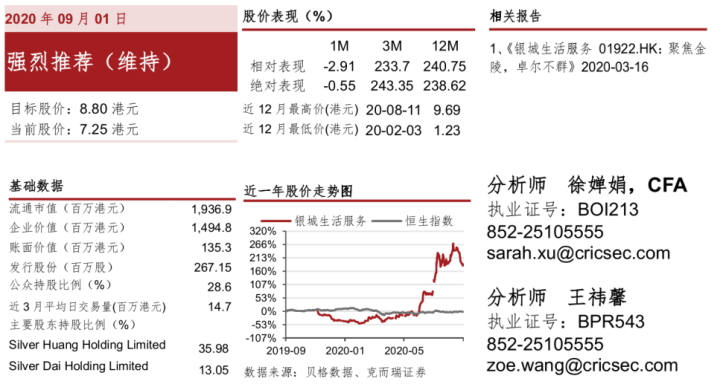

维持“强烈推荐”评级,调高目标价至8.80港元/股。银城生活服务于近期发布了2020年中期业绩,收入增速符合预期,盈利能力提升超出预期。我们和管理层进行了沟通,结合中期业绩,调整了盈利预测。最新模型给予公司每股估值8.80港元,对应2020-21年PE为27.6x和21.3x。

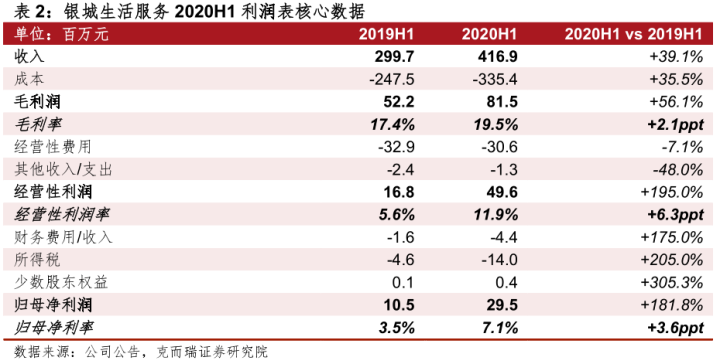

2020年中期业绩:公司2020H1收入4.2亿元,同比增长39.1%;毛利率19.5%,相较2019H1提升2.1个百分点;归母净利润2,954万元,同比增长181.8%;归母净利润率7.1%,相较2019H1提升3.6个百分点。截至2020年6月底,公司在管面积达3,372万方,相较2019年底增长29.3%;合约面积3,731万方,相较2019年底增长21.3%。

管理规模扩大,物管服务收入高增,毛利率明显改善。2020H1物业管理服务收入3.4亿元,同比增长39.8%;毛利率14.7%,相较2019H1提升3.2个百分点。物管服务收入增长主要因为在管面积大幅增长,2020H1新增面积已占全年目标六成以上。毛利率提升主要因为:1)前期新接的二手盘项目进入提价盈利期;2)公司上半年并购的汇仁恒安(毛利率20%左右)已于3月并表,对公司物管板块毛利率有抬升作用;3)疫情期间社保减免也对毛利率提升有正向作用。

收购南京头部医院物管,管理业态愈加丰富。公司于2020年3月以4,590万元收购了南京汇仁恒安物业管理有限公司(简称“汇仁恒安”)51%股权,对应整体估值9,000万元,相当于21.2x的2019年PE。汇仁恒安主要于江苏省南京市从事医院物业管理服务,在管面积超100万方,在管项目18个,包括江苏省人民医院、南京市中西医结合医院等三甲医院。该标的已从2020年3月起并表。

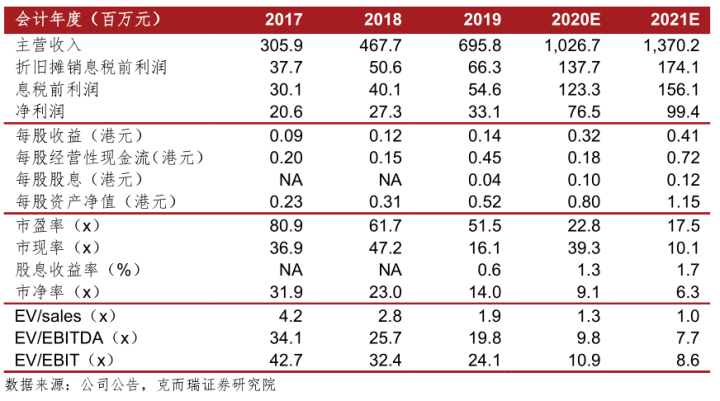

基于公司2020H1良好的业绩表现,我们调整了盈利预测模型。预计2020-21年收入10.3亿元和13.7亿元,同比增长47.6%和33.5%;2020-21年归母净利润7,651万元和9,938万元,同比增长131.0%和29.9%,相较旧预测提升8.3%和1.6%;2020年底在管面积3,830万方。

风险提示:二手盘后续提价不顺;并购投后整合不利

银城生活2020H1中报点评

2020年中期业绩:银城生活服务于近期公布了2020年中期业绩。公司2020H1收入4.2亿元,同比增长39.1%;毛利率19.5%,相较2019H1提升2.1个百分点;归母净利润2,954万元,同比增长181.8%;归母净利润率7.1%,相较2019H1提升3.6个百分点。截至2020年6月底,公司在管面积达3,372万方,相较2019年底增长29.3%;合约面积3,731万方,相较2019年底增长21.3%。

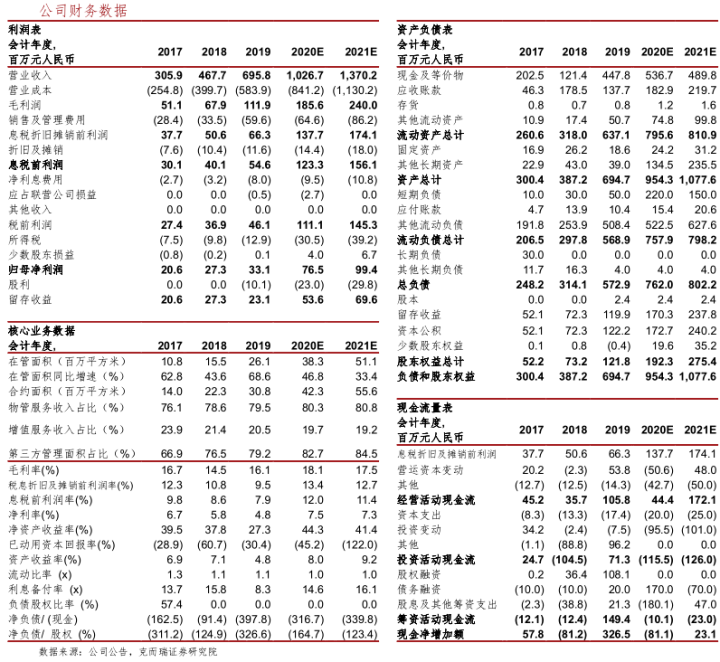

管理规模扩大,物管服务收入高增,毛利率明显改善。2020H1物业管理服务收入3.4亿元,同比增长39.8%;毛利率14.7%,相较2019H1提升3.2个百分点。物管服务收入增长主要因为在管面积大幅增长,从2019年底的2,608万方提升至2020年6月底的3,372万方,新增面积已占全年目标六成以上。毛利率提升主要因为:1)前期新接的二手盘项目进入提价盈利期;2)公司上半年并购的汇仁恒安(主要从事医院物管,毛利率20%左右)已于3月并表,对公司物管板块毛利率有抬升作用;3)疫情期间社保减免也对毛利率提升有正向作用。2020H1净利润率提升显著主要因为去年产生了一次性上市费用,剔除该影响后,净利润率仍因毛利率改善而有所提升。

共用空间增值服务和生活社区便利服务保持高增长,健身服务受疫情影响显著。2020H1生活社区增值服务收入同比增长36.4%,其中公用空间增值服务、健身服务、生活社区便利服务三个业务收入分别同比+50.8%、-35.2%和+67.4%。社区增值服务2020H1整体毛利率39.7%,相较2019H1下降1.6个百分点,主要因为:1)受疫情影响,三项子业务毛利率均有所下降;2)板块收入结构改变,毛利率相对较低的生活社区便利服务收入占比提升。

基于公司2020H1良好的业绩表现,我们调整了盈利预测模型。小幅上调2020-21年收入至10.3亿元和13.7亿元,同比增长47.6%和33.5%,相较旧预测分别增多1.2%和1.1%。考虑到2020H1毛利率显著改善,我们将2020全年毛利率上调2.9个百分点至18.1%。鉴于2021年疫情或将有所缓解,届时社保减免有可能取消,谨慎起见,预计2021年毛利率较2020年小幅下滑至17.5%,但仍高于旧预测2.1个百分点。受益于毛利率改善,预计2020-21年归母净利润将达7,651万元和9,938万元,分别同比增长131.0%和29.9%。预计2020-21年归母净利润率分别为7.5%和7.3%,相较旧预测提升0.5个百分点和0.03个百分点。公司上半年外拓成效显著,我们预计2020年底在管面积将增长至3,830万方,相较旧预测提升6.5%。

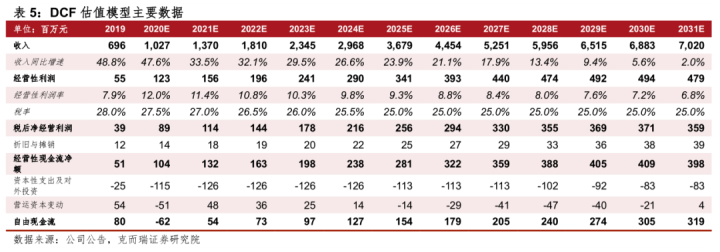

目标价8.80港元/股,相较当前股价涨幅空间超20%。公司中期业绩表现体现了管理层的执行能力,公司未来增长性更加确定,故我们上调了2022-2030年的收入增速预期,从原先的2.0%~18.5%调高至5.6%~32.1%。更新后的DCF模型显示,银城生活服务的整体估值为21.2亿元,即每股8.80港元,相当于27.6x的2020年PE和21.3x的2021年PE,相较公司当前股价有21.3%的涨幅空间。

报告作者

分析师:徐婵娟,CFA

执业证书编号:BO1213

邮箱:sarah.xu@cricsec.com

分析师:王祎馨

执业证书编号:BPR543

邮箱:zoe.wang@cricsec.com

(来源:风物放远量)

来源:风物放远量

相关标签:

银行重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

相关推荐

产品为矛 服务为盾 | 克而瑞浙江区域全面启动2024半年度产品力&交付力测评

易居克而瑞浙江区域

04-24

原创

乐居财经

04-18

原创

乐居财经

04-02

原创

乐居财经

03-28

原创

乐居财经

03-28

最新文章推荐

原创

乐居财经

刚刚

原创

乐居财经

刚刚

原创

乐居财经

刚刚

原创

乐居财经

刚刚

原创

乐居财经

刚刚