克而瑞证券:奥园健康并入乐生活规模倍增,下半年业绩可期

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

风物放远量

2870阅读

2020-09-07 16:25

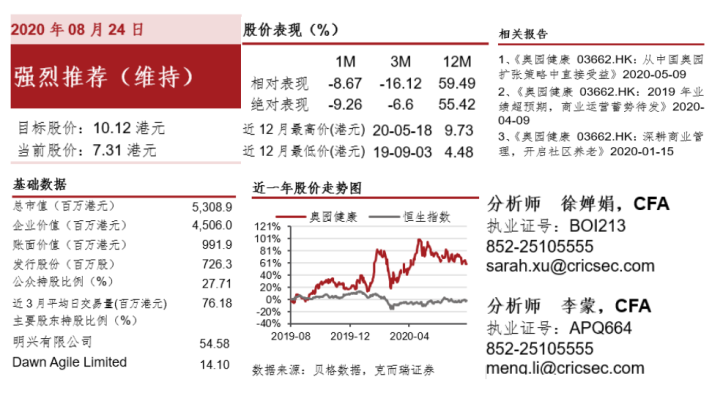

公司点评:维持强烈推荐评级,并维持目标价格10.12港元/股。奥园健康于近期发布了2020年中期业绩,业绩基本符合我们的预期。我们认为中国奥园收购京汉股份的战略整合效应正在物业层面开始显现,并成为支持公司中长期发展的坚实力量。我们继续看好公司的发展,并给予10.12港元/股的目标价,相当于25.9x 2020年PE和18.4x 2021年PE。

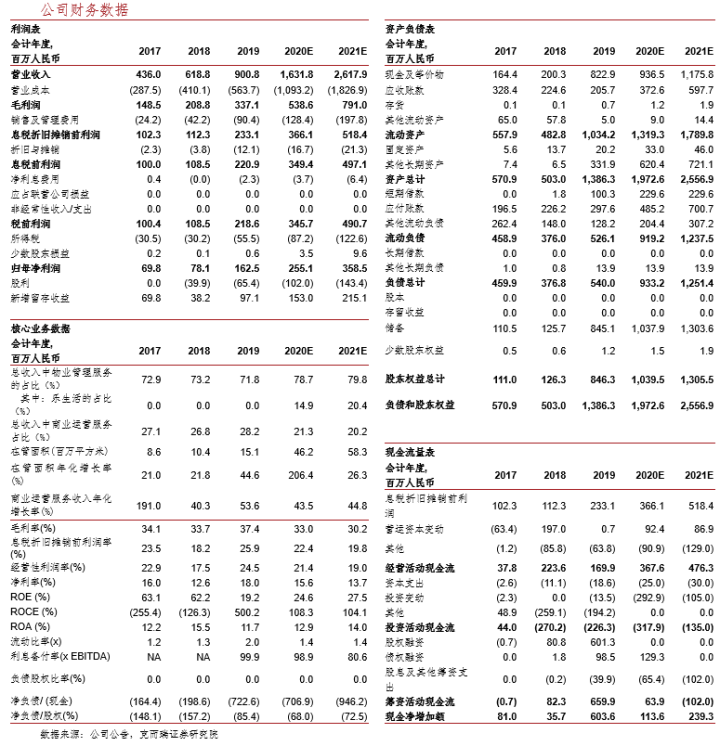

奥园健康2020H1收入5.47亿元,同比增长39.5%;归母净利润1.11亿元,同比增长23.5%;符合预期。我们预计公司2020全年收入16.32亿元,归母净利润2.55亿元,分别同比增长81.1%与57.1%。公司上半年收入绝对值已完成全年预测值的33.5%;归母净利润绝对值已完成全年预测值的43.5%。考虑到关联公司中国奥园的新楼盘集中在下半年交付,加之预计乐生活从9月起并表,将带来收入利润的大幅上升;预计公司将大概率完成全年业绩目标,甚至超出预期。

2020年4月收购乐生活,其2019年实现收入4.70亿元,同比增长12.8%;归母净利润0.24亿元,同比增长25.0%,增长势头良好。乐生活当前在管面积约2,330万方。我们预计其2020年收入将达到5.13亿元;9月起并表后,将给奥园健康2020年带来1.71亿元的增量收入。

2020年5月收购宁波宏建,合约建筑面积约为240万方。其主要于浙江省宁波市从事住宅及商用物业管理服务,当前在管项目共34个。公司以3,700万元对价收购65%的股权,对应整体估值5,692万元。该标的已从2020年7月起并表。

预计2020年底在管面积突破4,600万方。截至2020年6月,奥园健康在管面积为1,605.1万方。下半年将并入乐生活与宁波宏建、并新增来自中国奥园的新交付楼盘交付等,预计公司2020年底在管面积将达到4,621万方。

物业管理服务分部与商业运营服务分部收入同比增长分别为43.4%与28.9%,疫情影响有限。商业运营服务分部中,商业运营及管理服务2020H1实现收入1.09亿元,同比增长44.5%,环比增长28.2%,在疫情影响下仍能保持较高增速。

账面现金9.88亿元,短期借款2.30亿元,净现金7.58亿元,现金充裕。短期借款主要为利率较低的银行借款,预计将不会给公司带来较大的利息负担,有助于公司抓住优质的收并购与业务拓展机会。

我们更新后的DCF模型显示,奥园健康每股估值为10.12 港元,和我们之前的估值保持不变。这相当于25.9倍2020年EPS和18.4倍2021年EPS。我们的目标价格相较公司当前股价有38.4%的涨幅空间。基于我们的模型,奥园健康的企业价值为54.05亿元,其中34.59亿元为从2020年到2030年的自由现金流折现值,19.45亿元为永续经营部分的现值。我们的DCF模型最终得出的公司整体估值为66.13亿元,即每股10.12港元。

风险提示:收购标的整合不顺,公司业务较多依赖中国奥园集团。

报告作者

分析师:徐婵娟,CFA

执业证书编号:BO1213

邮箱:sarah.xu@cricsec.com

分析师:李蒙,CFA

执业证书编号:APQ664

邮箱:meng.li@cricsec.com

(来源:风物放远量)

来源:风物放远量

重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

相关推荐

克而瑞2024年1-4月湖州房企销售TOP20

易居克而瑞浙江区域

05-06

克而瑞2024年1-4月嘉兴房企销售TOP20

易居克而瑞浙江区域

05-06

克而瑞2024年1-4月宁波房企销售TOP10

易居克而瑞浙江区域

05-06

产品为矛 服务为盾 | 克而瑞浙江区域全面启动2024半年度产品力&交付力测评

易居克而瑞浙江区域

04-24

原创

乐居财经

04-18

最新文章推荐

原创

乐居财经

05-08

原创

乐居财经

05-08

原创

乐居财经

05-08

原创

乐居财经

05-08

原创

乐居财经

05-08