时代中国:千亿路上的债务隐忧

原创

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

乐居财经

魏薇

1503阅读

2020-05-15 08:02

文/乐居财经研究院 魏薇

曾在2018年提出千亿目标的时代中国,已在冲刺路上走了2年。2019全年实现销售额783.6亿元,同比增加29.3%,增速为近四年以来的最低点。在业绩公告中,时代中国将2020年定的销售目标定为823亿元,预期增速仅为5.03%,距离千亿还有一段路要走。时代中国控股董事会主席、行政总裁兼执行董事岑钊雄说:这个目标迟早会实现。

受疫情及经济不确定因素的影响,2020的目标显得有些谨慎。2019年1-4月,时代中国的累计合同销售金额约为170.86亿元,同比减少10.8%。按照823亿元的目标额来看,已经完成20.76%。

于今年2月,时代中国就开始陆续发债。2月24日,发行13.15亿元公司债券;3月30日,发行25亿元的公司债券。两次所募集的资金,都将用来偿还2020年到期的债务。据披露,这部分到期需偿还的债务共4笔,总额为56.16亿元。

5月6日,时代中国发行于2021年到期的2亿美元优先票据,票面利率6%。对于用途,时代中国表示款项净额将被用于一般用途。

频繁融资的背后,透露出时代中国的债务隐忧。

短期债务激增154.4%

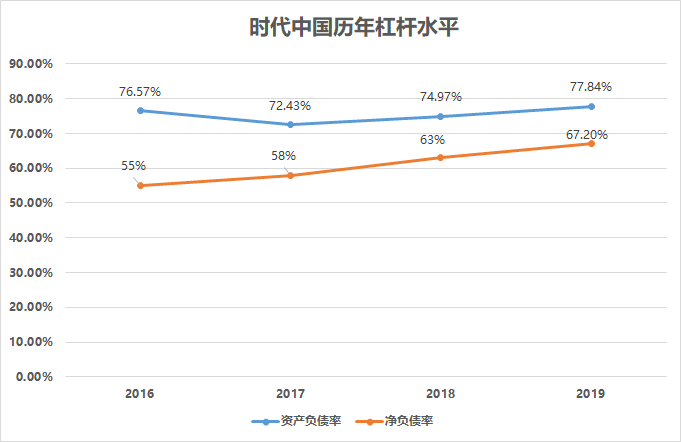

截至2019年底,时代中国的总负债达1253.94亿元,同比增加29.6%,债务规模首破千亿。资产负债率为77.84%,上升至历史高位,净负债率上升4.2个百分点至67.2%。

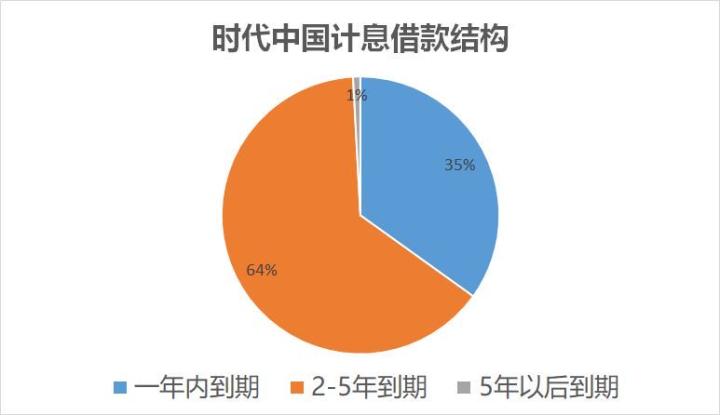

有息负债总额为532.61亿元,其中一年内到期的债务185.98亿元,占比34.9%;2-5年内到期的债务342.1亿元,占比64.2%;5年后到期的债务4.52亿元,占比0.85%。短期有息负债激增154.4%,同时导致现金短债比下降至1.57。

期末,时代中国现金及银行结存账面余额为292.79亿元,同比增加6.8%。虽然手持现金尚可覆盖短期到期债务,但从其有息负债的到期分布时间来看,未来几年的资金压力将会扩大。从存量债券来看,2021年的待偿还债务总额将超过130亿元。

从现金流情况来看,时代中国的经营活动现金流和投资活动现金流已连续多年为负,2019年末,经营活动现金流才稍有好转,回到正位。

融资成本逐年递增

时代中国近几年的高速发展离不开资本的撬动。负债攀升的同时,时代中国的融资成本也在一路走高。自2017年开始,历年融资成本的增长幅度均超过50%。

2019年,时代中国通过发行公司债、ABS、海外债等多种方式进行融资,发债总额超百亿元。除此之外,时代中国在2019上半年进行配股,所得款项净额为15.53亿元,将用作公司发展和一般营运资金。据披露,时代中国的全年融资利率的成本约在7.4%-7.5%之间,处于行业中游水平。

岑钊雄表示,债务到期会给时代中国提供置换低息债的窗口期,有助于融资成本的降低,预计2020年将会降到7%以下的水平。

业绩增速放缓,盈利能力下降

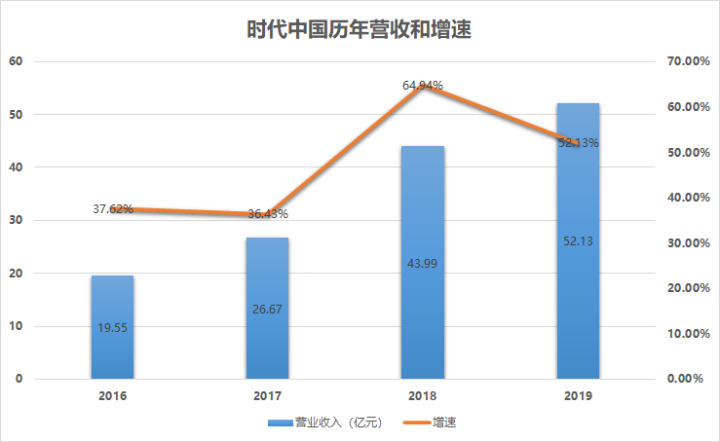

2019年全年实现营业收入424.3亿元,同比增长23.4%;净利润55.6亿元,同比增长15.6%,核心净利润54.7亿元,同比增长30%。不仅净利润的增速明显低于营收增速,与往年数据相比,此两项经营业绩的增速明显放缓。

2019年,时代中国的毛利率为29.31%,同比下降1.59个百分点,净利率为13.1%,同比下降0.9个百分点。时代中国表示,毛利率的下降主要是由于毛利率较高的产品确认收入比例较2018年有所下降及城市更新业务的毛利率下降。

2019年,时代中国通过旧改项目所获得的收入为21.7亿元,相比于2018年下降21.9%,对收入的贡献比例也下降了3个百分点。

除此之外,2019年,时代中国的期间费用大增。销售及市场推广成本12,.12亿元,同比增加45.1%,行政开支14.54亿元,同比增加39.8%,融资成本10.1亿元,同比增加51.5%。融资成本的高涨吞噬了部分利润。其中,利息开支总额为43.34亿元,同比增加16.6%,资本化利息金额37.17亿元,占比达85.76%,相比于2018年上升2.68个百分点。

重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

相关推荐

原创

乐居财经

02-02

原创

乐居财经

01-05

最新文章推荐

原创

乐居财经

00:00

原创

乐居财经

04-25

原创

乐居财经

04-25

原创

乐居财经

04-25