隆基泰和:“雄安大地主”迷局

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

大德财经

1.4w阅读

2020-03-16 20:16

或许是巧合,就在此次土拍两天前,隆基泰和董事长魏少军刚刚质押了所持通达动力(002576.SZ) 49.27%的股份,质押股份市值2.33亿元。

文/白 玉

2020年1月19日,疫情还未真正席卷中国人的生活,过年的火热气氛还在酝酿。

这天,成都土拍市场上,迎来了一家稍显陌生的河北房企。后者以96.43%的溢价率,拍下了成都龙泉驿区的一块土地。

据万得数据显示,96.43%的溢价率,是开年来全国公开土拍市场住宅类最高溢价率。

这家出尽风头的河北房企,名叫隆基泰和。

不为人知的是,与这次成都土拍市场的高调不同,这次公开市场土地拍卖的现身,仅仅是近五年来,隆基泰和的第四次拿地而已。

或许是巧合,就在此次土拍两天前,隆基泰和董事长魏少军刚刚质押了所持通达动力(002576.SZ) 49.27%的股份,质押股份市值2.33亿元。

不少业内人士也为之一愣:这究竟是家怎样的房企?

1

这一轮自2015年开始的地产牛市,造就了诸多千亿房企。就像是站在电梯里的人,站着不动,也会一直向上升。

而2017年“雄安概念”的横空出世,也让一批环京河北房企充满想象空间。

隆基泰和就是当初的其中一家,被业内称为“雄安大地主”,但三年过去,无论是从销售额,或是战略布局,抑或品牌影响力,隆基泰和已经被曾经的老对手华夏幸福和荣盛发展甩下了不少。

目前,华夏幸福和荣盛发展销售额都已步入了千亿俱乐部,隆基泰和却远远落后于他们——2019年全年销售额仅相当于约1/3的华夏幸福,1/2的荣盛发展。

数据来源:克而瑞地产cric数据库,大德财经制图

数据来源:克而瑞地产cric数据库,大德财经制图

数据来源:克而瑞2016-2019 年全国房企销售额

数据来源:克而瑞2016-2019 年全国房企销售额

注:2015年克而瑞房企百强榜单仅比对销售金额,隆基泰和未进入百强销售榜,门槛最低103亿元,故推测其2016年增速起码在120%以上

数据来源:克而瑞2016-2019 年全国房企销售额

数据来源:克而瑞2016-2019 年全国房企销售额

从上图分析对比可以看出,近年来各家房企的流量/权益金额所对应的增速趋势大体是相同,华夏幸福和荣盛发展增速放缓成下降趋势,隆基泰和在2016和2018年则有个小爆发,可爆发之后并未继续高歌猛进却陷入销售瓶颈,导致其排名裹足不前,甚至倒退。

据克而瑞cric数据库显示,隆基泰和自2015年至今在售项目,几乎没有作出任何的更新。

注:2015年12月隆基泰和在售项目 数据来源克而瑞cric数据库

注:2015年12月隆基泰和在售项目 数据来源克而瑞cric数据库

注:2019年12月隆基泰和在售项目 数据来源克而瑞cric数据库

注:2019年12月隆基泰和在售项目 数据来源克而瑞cric数据库

不仅如此,隆基泰和在公开土地市场上的表现,也显得十分“低调”和“沉稳”。

注:2015年1月至今隆基泰和公开土地市场拿地数据 数据来源克而瑞cric数据库

注:2015年1月至今隆基泰和公开土地市场拿地数据 数据来源克而瑞cric数据库

这些数据或许可以解释为什么隆基泰和销售额的不稳定,也无法取得实质性的突破。

但为何在房企积极扩张、规模为王的黄金时代里,隆基泰和却如此沉寂?

这背后也许还有更深层次的原因。

2

综合看来,隆基泰和是一家较为奇怪的房企——你能从它的身上,看到华夏幸福的影子,也能看到荣盛发展的影子。

善于学习,并取长补短是件好事。但不从实际出发的刻意模仿,却意义不大,甚至会浪费时机。

未上市的隆基泰和置业对外信息披露并不多,其模式也较为特殊:通过与政府合作搭建土地综合开发投融资平台,植入“PPP”模式,实现资本引入,形成政府主导、企业运营的新型城镇化建设模式。

例如隆基泰和在河北保定白沟镇先后开发运营14个专业市场,引领整个白沟产业转型升级,同时进行区域房地产项目的开发。

这样的模式,难免让人想起华夏幸福,可认真看来,又有些形似神离。

从发展逻辑上看,华夏幸福的产业新城模式与隆基泰和的新型城镇化模式有着本质不同。华夏幸福有业界公认的强大的招商团队实现园区运营收益的不断提升,在不同区域可以匹配不同产业业态进行招商。

隆基泰和则更偏重依托区域产业进行延展。比如白沟既有的箱包产业,因靠近北京,符合北京集中的贸易商对产业集散地商业需求,在白沟基于生产加工的产业基础之上延展商贸,水到渠成。

但复制起来却并不简单,因为至少到目前为止,中国并没有那么多缺乏产能覆盖需求的城市。

同时,这个模式与华夏幸福的产城结合模式一样有着三个特点:

① 产业地产投资规模较大,回收周期较长

② 产业集聚效应和周边辐射效应显著

③ 十分依赖于强大的运营能力

因此,此模式下的前期投入资本较大,布局时间较长,且必须深耕一个区域,时间一般为5年左右。

这无疑对企业提出了更高的要求——即使资金周转舒畅,也需要强大的后期运营能力和前期选地能力,稍微一不小心,就很容易陷入尴尬境地:找不到合适的区域就不拿地,不拿地就无法开发新项目。

数据来源:国家统计局、Wind、通达动力

数据来源:国家统计局、Wind、通达动力

数据来源:Wind

数据来源:Wind

通过上述数据分析,可以发现2005年至2016年,除2008年出现房屋竣工面积与商品房销售面积基本持平外,中国每年商品房销售面积均超过当年房屋竣工面积。2010年后,随着国家房地产行业宏观调控政策的密集出台,供需差距有所减小,但依然存在供不应求的情况,明显看出商品房才是主流的消费,而隆基泰和却没能及时搭上这辆车。

眼看老大华夏幸福牵手平安资产,企稳再出发;老二荣盛发展以每年接近30%的稳定增速冲上了千亿,隆基泰和似乎也走到调整战略的关键时刻。

全国化,是彼时隆基泰和的主要目标,主要原因有两个:一是荣盛发展以环京为核心、铁路线为方向的全国化效果显著,这也符合隆基泰和重仓环京辐射全国的目标。

二是重仓雄安的隆基泰和遇上了极其严格的政策限制。2017年317政策的出台,使北京及全国多个省市的楼市调控迈出了历史性的一步。2018年楼市限购政策仍无松懈。全国楼市在限购声中此起彼伏,环北京50公里范围内的第一圈层区域,基本全部限购。

全国化,无疑可以让企业扩张的整体风险得到对冲,求得更为安全的发展空间、缓冲空间。

根据隆基泰和官网披露,2016年,隆基泰和首次进军成都市场,开启了全国布局征程中在西南区域的重要门户。

为此,在2018年1月,隆基泰和还引入曾任职于华夏幸福的明星职业经理人许焰林,其核心目的之一就是志在实现全国化快速扩张,甚至一度将擅长三四线城市作战的碧桂园,作为销售端对标企业。

许焰林是万科老人,2002年加入万科后,在万科深圳、佛山、沈阳、南京等城市都有过工作经历,后在2013年任万科合肥公司总经理,并于2016年年中加盟华夏幸福,担任孔雀城住宅集团总裁。

这样的履历,的确符合隆基泰和全国化的目标。

据媒体报道,许焰林甫一上任,便大刀阔斧地开启了管理层、销售端、战略端的改革,对标华夏幸福的千亿管理模式,原华夏幸福的高管均委以大区重任,而隆基泰和原区域公司的管理职能被削弱。

这无疑是给平静的湖面,投下了一颗石子。

不巧的是,刚到任时,许焰林便制定了全年400亿元销售额目标,但到了六月底,仅仅完成33%,差强人意。

各方压力下,2018年7月5日,任职仅五个月的许焰林辞去隆基泰和房地产事业部董事长的职务。

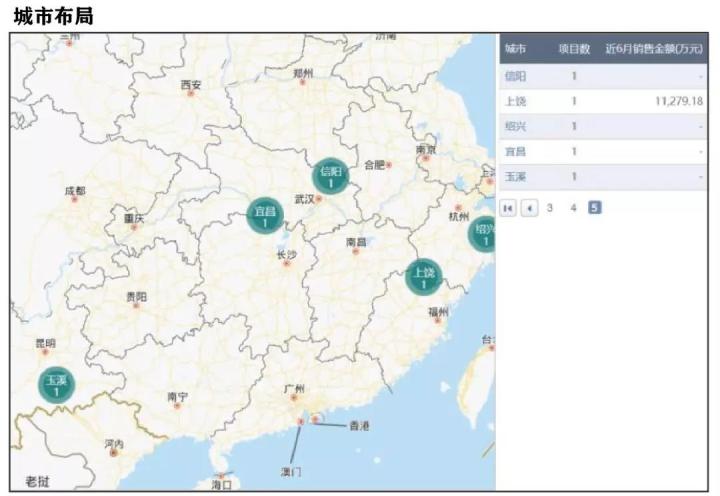

可以看出,隆基泰和自16年开始的全国化,中间波折不断,通过数据图表,这项进程近乎陷入停滞。

注:隆基泰和项目城市布局图

数据来源克而瑞cric数据库

注:隆基泰和项目城市布局图

数据来源克而瑞cric数据库

通过上图可以看出,隆基泰和超过90%的项目还是分布在环京区域,从本质上来说,隆基泰和还是一家区域性房企。

反观荣盛发展,项目数量排名前五城市,只有廊坊一市处于环京区域。无论是从项目数还是区域分布,已是一家成熟的全国化房企。

隆基泰和的全国化,为何进展缓慢?

众所周知,全国化需要大量的土储,但如今三四线城市,去库存压力较大,但进军一二线,又将面临品牌房企的短兵相接。

一两次高溢价的拿地或许可以,但大规模拿地,对于规模尚未过千亿门槛二分之一的隆基泰和来说,在当前经济环境和政策监管下,融资或将成为其全国化的一大难题。

不同于荣盛发展和华夏幸福早早登陆A股,助力其融资手段多样。隆基泰和目前仅旗下新能源业务在港股上市,其主业房地产板块的上市计划,看上去路途漫漫。

3

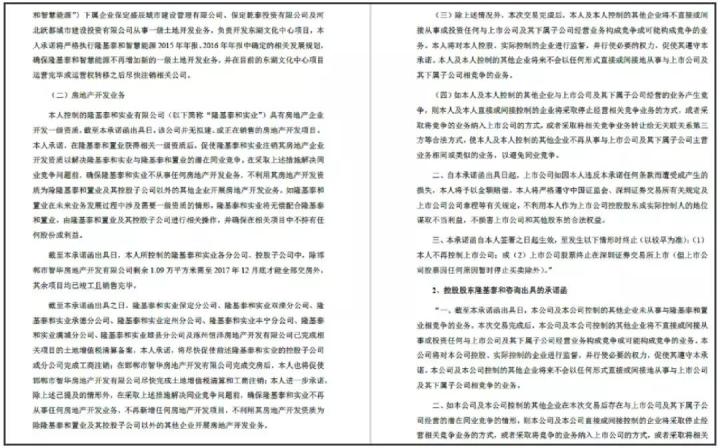

2017年,魏少军曾经计划借壳通达动力,实现隆基泰和的A股上市。

据经济观察报报道,“如果不出意外,在2017年7月3日举行的临时股东大会上,魏少军将被增选为通达动力的董事。原来隆基泰和打算将房地产业务注入港股的,但港股对房地产估值比较低,融资也不便利,A股IPO放行后,就打算从A股走,这个成败对公司未来影响还是很大的。”

一面是产业园区、产业新城项目潜在的巨大投资,一面是房地产业务的持续供血受限。

在市场看来,作为隆基泰和掌门人,魏少军入主通达动力,是为隆基泰和借壳上市迈出关键一步,也是必须的一步。

据媒体报道,为了避免与大部分股东接触耽误时间,且减少前期收购费用,魏少军选择了股份少但表决权多的姜煜峰及其子姜客宇,花费2.997亿,将获得的姜姓父子手中的通达动力5.97%的股份及29.9818%表决权转移至自己和儿子共同持股的天津鑫达瑞明企业管理咨询中心,成为上市公司实际控制人。

据企查查数据

据企查查数据

一切看似按计划进行。

但这样的操作,却遭到了中证中小投资者服务中心的反对,认为魏少军仅持5.97%的股权,却成为上市公司实际控制人。一种典型的质疑是:这样的安排,不知能否保证上市公司原有业务的正常运营,能否保证他在股份发行、资产评估、业绩承诺等重组方案设计中不滥用权利,损害上市公司和中小投资者合法权益?

除此之外,2017年正是证监会修订《重大资产重组管理办法》的第二年,重组上市的审核条件相较于之前更加严格。

且从2016年下半年开始,国家也陆续出台了若干更为严厉的房地产宏观调控政策。证监会年中监管座谈会又强调严把发审质量关。

大量的不确定和质疑,终于在2017年12月28晚间酝酿成定居:上市公司通达动力发布了一则重组失败公告,借壳方正是隆基泰和置业。

这不仅代表着隆基泰和借壳登陆A股失败,也意味着港股上市的隆基泰和智慧能源注入地产业务将会受到阻碍。

通过翻看当年通达动力的公告,对于魏少军获取股份的限制条件如下:

为了避免同业竞争,魏少军当初承诺将不会向名下的港股上市公司隆基泰和智慧能源注入房地产资产。

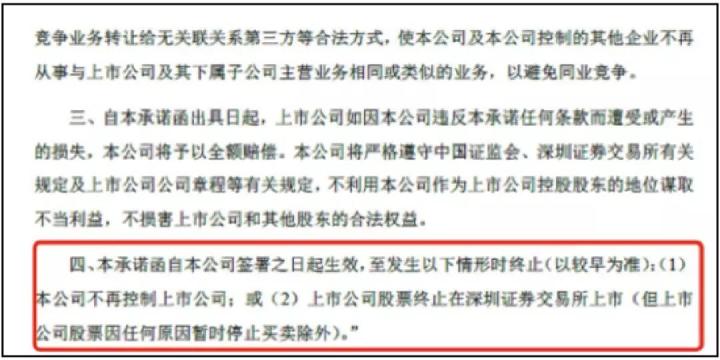

虽然重组失败,但这一协议的终止条件是:

但翻看通达动力目前十大流通股股东,我们发现,当初获得股份的天津鑫达瑞明企业管理咨询中心目前仍是通达动力的第一大股东。

数据来源:东方财富

数据来源:东方财富

这也意味着,直到隆基泰和掌门人魏少军将所持有的股份转出,或是再次申请重组,隆基泰和地产业务才有可能上市融资。

但无论是哪一条,从目前监管环境和经济大势来看,均是困难重重,耗时费力。

1月20日,通达动力公告称,公司近日接到控股股东天津鑫达的通知,获悉天津鑫达已将所持有的2300万股质押给国泰君安,占其所持股份的49.27%。而天津鑫达的实际控制人正是魏少军。

据企查查显示,此笔质押股份市值2.33亿元,起止日为2020年1月17日至2021年1月15日。

或许是巧合,就在魏少军质押通达动力近一半股份的两天后,即1月19日,隆基泰和就以96.43%的溢价率在成都拿地,创开年来全国公开土拍市场住宅类最高溢价率。

来源:大德财经

来源:大德财经

重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

相关推荐

隆基泰和:出现流动性危机,向法院申请重整

原创

乐居财经

2023-07-26

原创

乐居财经

2023-05-09

原创

乐居财经

2023-04-25

原创

乐居财经

2023-04-18

原创

乐居财经

2023-04-13

最新文章推荐

原创

乐居财经

刚刚

原创

乐居财经

刚刚

原创

乐居财经

刚刚

原创

乐居财经

刚刚

原创

乐居财经

刚刚