2019年1-9月中国房地产企业新增货值TOP100

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

克而瑞地产研究

2542阅读

2019-10-02 07:20

导 读

三季度土地市场形势较二季度更加严峻,成交量同环比跌下跌,溢价率持续回落。百强房企拿地同样保持谨慎,4成企业拿地销售比低于行业平均。

文/克而瑞研究中心

榜单解读

前言:三季度土地市场形势较二季度更加严峻,尽管9月份不乏优质地块出让,但仍未能阻止市场热度进一步下滑,全国土地市场平均溢价率跌至7.7%,接近2018年末水平。

与土地市场变化同步,9月份企业拿地态度保持谨慎,百强房企拿地销售比0.38,较8月末再降3个百分点,其中4成房企拿地销售比不足0.3,另还有3成房企本月未拿地,谨慎态度可见一斑。区域选择上,聚焦二线的大方向未变,但整体脚步有所放缓,环核心城市周边三四线依旧是房企布局的重心。

结合房企自身销售和市场环境两方面因素来看,四季度大多房企任务重心会在销售上,投资力度还会进一步下滑;对于确实有较大纳储需求的房企而言,建议通过多元化的拿地方式增加土地储备,降低拿地成本及风险。

01

溢价率持续下探

9月土地市场低位运行

截止9月26日,成交300城成交总建面15648万平方米,同环比分别下降18%和8%。总体来看,土地市场延续低位运行状态,溢价率已经连续5个月下调,9月份300城平均溢价率下滑至7.7%,接近去年市场最冷期间水平。

02

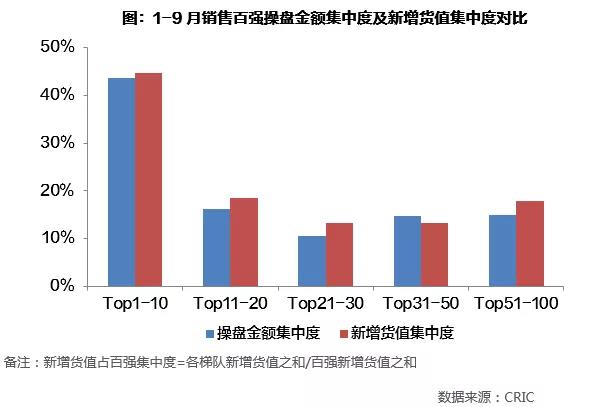

货值集中度进一步上行

20强房企占比超6成

截止至2019年9月末,销售百强房企的新增货值达7.2万亿,相比8月末上涨11%,已有24家房企年内新增货值突破1000亿元,中骏、奥园本月也迈入新增货值千亿阵营。

龙头房企的货值优势仍然显著,销售TOP10房企新增货值占45%,较上月上涨3个百分点,20强房企的新增货值占比则达到63%;对比销售集中度来看,前30强房企的新增货值集中度均高于销售集中度,意味着未来TOP30房企市场份额仍有增大的空间。

03

百强拿地销售比降至0.38

龙头房企保持理性

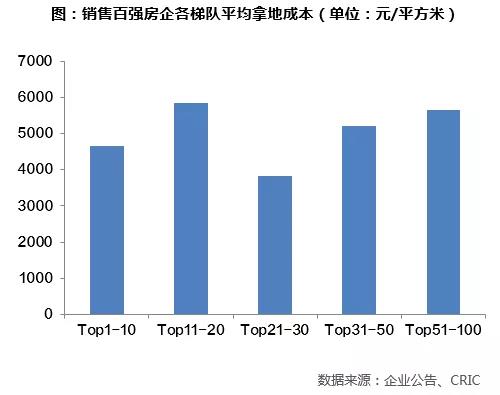

百强房企拿地态度保持理性,拿地销售比下降3个百分点至0.38。分梯队来看最为理性的是10强房企和31-50名的房企,虽然均较一季度有所提升,但两个梯队1-9月拿地销售比分别为0.36和0.33,低于行业平均。

而销售在11-20与50-100这两个梯队的拿地销售比为各梯队中最高,且一直都保持高位稳定,一方面是扩大规模、提升行业地位的需要,另一方面体现出中小房企发展压力比较大。此外销售TOP21-30房企拿地销售比逐季上升迅速,整体实力雄厚。

龙头房企投资则更为谨慎,反映在拿地单价上,TOP10房企1-9月份新增土储平均成本为4646元/平方米,低于百强平均值近300元/平方米;相比之下11-20名的房企新增土储平均成本为5838元/平方米,对于这部分企业来说,拿地同时还应该注意控制成本,保证盈利空间。

04

华润、龙湖、中梁等纳储相对积极

销售转化率将成为制胜关键

房企投资谨慎一方面是受到市场预期向下、融资收紧等外部环境的影响,另一方面也是源于企业自身的土储结构和土储总量的考量。

结合刚刚发布的2019年上半年总土储数据来看,规模房企中恒大、融创、绿地等前9月拿地销售比低于百强平均值,拿地收缩背后是其总土储充裕的保障,三家企业2019年上半年总土储货值去化周期均在5.2年左右,高于行业平均4.2年,但又维持相对合理水平。

总体来看,大部分规模房企的土储去化保持在行业平均,因此行业周期下行之际谨慎投资并不会对未来业绩造成影响。

1-9月仍有一部分房企拿地相对积极,既有华润、龙湖、招商蛇口等老牌企业,拿地销售比在0.6左右,显著高于行业平均,也有一些千亿房企如中梁、融信等,拿地相对积极主动。土地储备底气稍有不足,是这些房企在寻求规模进阶和扩张拿地积极的因素之一。

值得警惕的是,前三个季度中仍有少部分土储较少的房企拿地力度与去年大幅下滑,未来或将面临销售业绩增长后劲不足、拿地策略被迫调整的问题。

当然,土储并未越多越好,可以看到已有一些土储去化较长的房企在前9月放缓了拿地脚步,例如合生创展、北辰实业等,主动的调整节奏、聚焦货值转化率上,业绩增长的空间犹在。

05

二线投资热度趋于理性

长三角三四线受青睐

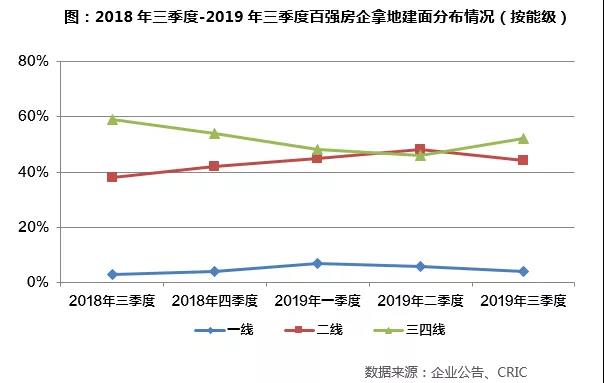

1-9月百强房企新增土储中一二线和三四线的占比几乎旗鼓相当,较去年全年而言,二线城市占比提升近6个百分点,可以看出,在行业调整过程中企业投资更聚焦于高能级城市。

但从各季度的走势来看,回归二线虽然带动上半年部分二线城市土地市场快速升温,二季度百强房企二线投资占比一度高达48%,较三四线高出2个百分点。但三季度以来,在二线城市地价短暂攀升后之后,企业投资也趋于理性,二线城市拿地步伐也有所放缓。

区域层面,得益于土地供应量充足,中西部一直是百强房企拿地最多的区域,1-9月销售TOP100企业在中西部投资占比接近37%,较热度第二的长三角高出8个百分点,从前9月百强房企投资最青睐的TOP10城市中可见一斑,半数均来自中西部,例如武汉、重庆、昆明等。

值得注意的是,在三季度,虽然百强房企最热衷投资的三四线依然是南通、佛山、徐州等环核心城市圈的城市,但在二线城市的选择上,杭州、南京等长三角城市格外受房企青睐。

06

四季度房企投资将趋紧

控制土地成本成关键

预计四季度企业投资将继续保持理性和谨慎,是否“逆周期”抄底拿地关键在于价格合理。

一方面从房企自身来看,截止9月末仅有4成房企完成了年度目标的75%以上,规模房企的目标完成情况不及去年同期,更多的房企还需要在四季度加紧销售。

另一方面从外部政策、融资环境来看,自从5月发文对房地产相关贷款严格监管以来,7、8月又分别开展了信托公司窗口指导、银行机构房地产业务专项检查等工作,融资环境持续收紧,典型房企的融资总量也随之下降。在这样的宏观环境下,标杆企业万科、碧桂园、恒大表态全年都维持理性的拿地态度,不急于拿地且对于高溢价、高地价地块敬而远之。

当然,对于仍有纳储需求的企业而言,建议拓宽拿地渠道以降低综合拿地成本,通过合作、旧城改造等方式获得更为核心的地块。

而在拿地区域的选择上,大部分三四线城市的市场红利已过,选择有产业、人口支撑的核心二三线城市是较为安全的选择:二线城市如目前快速发展中的郑州、武汉、成都等、三线城市如经济基本面良好、易受到核心城市辐射的佛山、常州、南通等均是前景相对明朗的城市。

来源:克而瑞地产研究

来源:克而瑞地产研究

重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

相关推荐

瑞财经

1小时前

原创

乐居财经

19:00

大摩:理想汽车-W推出L6没有惊喜 全年销售目标56-64万辆

智通财经网

17:20

“退役潮”带动锂电回收市场规模,背后有何投资机会?

界面有连云

17:02

大成有色ETF(159980)日内成交额突破2.55亿元,创上市以来历史新高,投资者参与热情高涨

界面有连云

17:00

最新文章推荐

原创

乐居财经

刚刚

原创

乐居财经

20:26

原创

乐居财经

19:12

原创

乐居财经

19:11

原创

乐居财经

19:07