警惕“房闹”蔓延?鼻祖景瑞地产质量问题频遭投诉,现金流下降50%

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

华夏视点

1.3w阅读

2018-10-26 07:49

整个10月还没过完,地产股企业回购自家股票的消息不绝于耳。恒大、碧桂园、新城控股、禹洲地产、龙光地产…

不论一线大房企还是中小房企,不论A股,还是港股,都在为被市场低估“喊冤”。

起步于上海的景瑞地产(集团)有限公司(以下简称景瑞地产,01862.HK),也是10月回购潮的主力。

自7月24日以来,景瑞控股共进行了五次回购,累计回购股份数量达1454.7万股,共斥资3566.13万港元。

累计回购股份已经占到发行股本的1%以上,如此大力度的回购引起了诸多关注。

通常来说,回购大多因为管理层认为股价被低估,是一场将公司市值与盈利水平相匹配的逢低布局。

之前,恒大总裁夏海钧表示,恒大上半年530亿的净利润,股价还那么低,应该回购。

而净利润仅为3亿的景润频频回购做何理解?

记者就多次回购的目的及后续如何操作询问景瑞地产,但直到发稿,未收到回复。

回购为稳定股价?

有市场人士认为,地产是一个利空频出的行业,估值一直偏低,按照17年房企们的财报显示,地产股贵点有10到12倍的市盈率,便宜点是8倍的市盈率。

东方财富数据显示,10月25日,景瑞地产市值28.5亿元,收盘价为2.03元/股,在二级市场一直走势波折,公司估值仅为当前的2.35倍,确实偏低。

对此,中原地产首席分析师张大伟认为:

港股上市企业的股价不是一直被低估,17年左右也在涨。不论是涨,还是回购,企业的核心目的都是为了稳定股价,大多数房企因为大股东质押比较高,被迫需要回购。

搏实资本合伙人、另类投资部负责人戴欣明认为,股价不能全面反映企业是否被低估,更多反映其作为公众公司的属性是否被强化,获得品牌溢价效益。

另外,在当前政策调控趋紧的环境下,垄断已然形成,与其说看股价,更多的应该看垄断价值,以及通过品牌价值实现扩张和并购的需要。

作为成立25年的老牌房企,在2018年中国房地产开发企业500强名单中,景瑞地产排名 63位,2017年合约销售额仅为183.73亿元,并没有步入一线房企阵营的身价。

但回溯到上世纪90年代,景瑞可堪称上海地产界的领头羊。其曾在上海开发了上海花园城、徐汇新城、嘉城等经典项目,并逐渐积累了名气。

2010年后,景瑞逐渐放弃了上海大本营,进军长三角发展,主要在太仓、泰州等市场。

然而分散的操作,很难挖透市场,平均下来,一个城市只有几个亿销售额。战略转移的失误,缺少品牌和资金的积累,让景瑞逐渐在快速发展的房地产行业中掉队。

即使近两年,景瑞希望重回二线和上海市场,但回头路注定难走。景瑞去年参加了多次上海的土地竞拍,但斩获几乎为零,适合景瑞发展的黄金期似乎已经过了。

目前,景瑞的主要市场在浙江和江苏,分别占其销售份额的分别占53%,30%。可见,二三线城市仍然是其发展的重点。

起家于上海的景瑞,却丢失了这一根据地,令人叹息。

2017年,景瑞开启了“定制化”的业务模式,业绩增速有所改善。

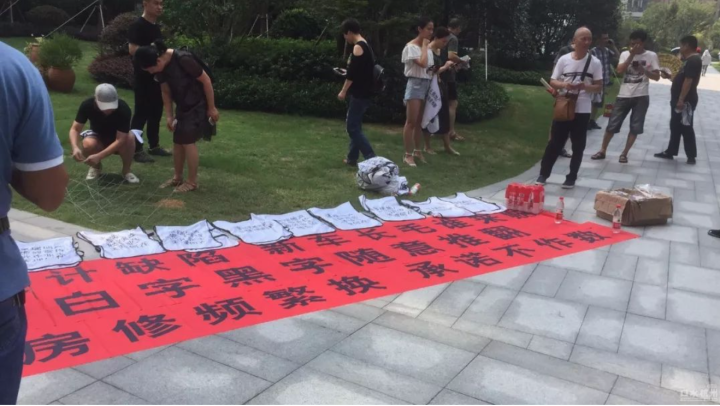

有研究机构认为,景瑞的特色是建立快速资产周转模式,做房界的“ZARA”。然而,寻求高周转率,使工期缩短,工程质量问题频发。

打开网页,经常可见景瑞业主投诉别墅漏水、偷工减料、线路接错、未按图纸设计、车库出租等质量问题。

2011年9月,景瑞在太仓的住宅项目“景瑞荣御蓝湾”,因被电视台曝光“别墅漏水”后开始降价促销,引发大规模的业主云集声讨,成为当时全国首批因降价被砸的楼盘,这不禁让人想起今年10月8号上海碧桂园楼盘被砸的事件。

对于房价是否只能涨不能跌,业主的维权风波,中原地产首席分析师张大伟认为,

降价就闹,不符合契约精神,房价上涨时,购房者并没有平分利润给开发商,所以下调时,也很难要求开发商退差价。

对于降价补偿,开发商从维护品牌形象的角度,考虑接受协商可以理解,但有可能对市场带来不好的示范。

另外,张大伟指出,2018年买的房,可能质量历史最差。

因为过去2年,有很多开发商违规使用了双合同,在网签价格外,通过装修车位等分摊了大量房款。而2018年四季度,恰恰是收房的高峰期,很多因房价上涨掩盖的问题,可能会在2018年4季度出现井喷。

对于未来是否出现大规模的“房闹”,搏实资本合伙人、另类投资部负责人戴欣明认为,从总体经济趋势看,不会。

他表示,中国的房市是极端的“政策性市场”,房地产的“稳”是对房地产市场的综合要求。

地产维权一方面说明产品本身的质量、价格有问题,另一方面,房企为了维持业绩报表的漂亮,采取降价销售,加快资金回笼,也说明房企利用杠杆的幅度很大,这类企业的目标责任制充满血腥味。

现金流大幅下降50%

在政策趋紧、信贷难的当下,大房企可以有大把现金在手,不愁资金周转。而对于小房企来说,找到好的融资途径非常关键,景瑞也不例外。

今年3月,景瑞控股旗下的优钺资本发行了“华夏资本-优钺-景瑞三全公寓资产支持专项计划”,拟发行规模7.2亿元期限12年。

这是北京首单长租公寓CMBS(商业房地产抵押贷款支持证券),并于7月31日在深交所正式挂牌交易。

采用多种方式进行融资,反映了景瑞对于资金的渴求。

今年上半年,集团土地储备合计约524万平方米。18年上半年,分别在北京,上海,天津,武汉,杭州,苏州及台州等城市获得17个土地及物业项目。

支出不少的同时,收入却降了。

景瑞中报显示,截止2018年6月30日止6个月,总收入达21.6亿元,较去年同期28.1亿元下降23%。作为主要收入的物业销售为17.8亿元,占比82.%,同比下降33%,主要由于项目开发排期集中于下半年交付导致开发物业交付的项目收入减少。

负债上,景瑞今年上半年负债率有所上升。截止2018年6月30日总资产447亿元,总负债386亿元,资产负债率为68%,而去年总资产391亿元,总负债330亿元,去年资产负债率为45%。

与此同时,集团现金由2017年末约95亿元大幅下降约50%,至人民币47亿元。

受限制的现金主要为借款抵押的存款和为集团物业的若干买家的按揭融资作出的担保。

未偿还借款总额由17年末的141亿元增加到18年中期的175亿元。其中,1年期以内的借款约78亿,占比约45%,1至2年内借款达52亿,占比达29%。平均借款成本为7.3%,而2017年末为6.98%。

虽然景瑞中报表示,长期借款占总借款的比重达55%,可确保现金流的健康稳定。

但从数据可看出,在融资成本只升不降、频繁收购买地的情况下,景瑞下半年收入如不能有大的增幅,现金流还将大幅下降。

来源:华夏视点

重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】